工业搬运车辆应用领域广泛,是物料搬运设备中的主力军。随着中国经济快速发展,大部分物料搬运已经脱离了原始的人工搬运,取而代之的是以叉车为主的机械化搬运。

统计数据显示,叉车需求与物流费用正相关。当前中国的物流发展仍有很大空间,社会物流费用较长时间内仍将继续增长。从单位物流费用对应的叉车保有数量、叉车需求弹性和劳动力成本角度,业界普遍认为中国叉车市场需求有望持续增长。

黄金十年

2002~2011年,中国工业车辆行业经历了10年快速发展期,叉车市场保有量达150万台左右。特别是“十一五”期间,我国非机动工业车辆制造企业逐步取得世界80%的制造份额,2009年中国跃升为世界第一大工业车辆生产国和销售市场。在2009~2011年,具有一定实力的国内工业车辆生产企业开始进行集装箱正面吊等港口设备、大吨位叉车、电动叉车、仓储叉车等技术含量高、自主品牌空缺的新产品的研发和生产,逐渐从低端市场成功进入中端市场。

经过几年快速发展,国内多数工业车辆生产企业已经完成了扩大产能的工作。目前我国具有一定生产规模的机动工业车辆生产企业有50家左右(不包括正准备进入工业车辆领域的新企业)。据中国工程机械工业协会工业车辆分会统计,截止到2011年,我国机动工业车辆行业年销量超过5万台的企业有2家,1万~5万台的5家,5000~1万台的6家,3000~5000台的12家,1000~3000台的7家。

2012

从2013年上半年的市场增长情况来看,跟我们去年年底的预测基本相符,增幅在5%~10%之间,国内和国际订单需求有所好转,整体表现出市场需求趋于平稳的形势。上半年总销量16.7万台(含出口),比去年同期增长了9%,其中国内市场销量12.4万台,增长6.35%,出口增长约为16%。如果下半年不出现大的变化,今年市场情况应该能与2011年的最好水平持平甚至略有一些增长。

行业格局变化

事实上,从2008年金融危机以来,国内工业车辆的行业格局就已经开始发生了变化,具体表现在:

(1)随着市场需求稳定增长和物流业在国民经济发展中的地位越来越重要,工业车辆行业发展较快,竞争进一步加剧。

(2)新进入者增加,其中不乏龙工、柳工、山推、比亚迪、奇瑞等知名工程机械企业和汽车生产企业。同时,江浙和安徽地区一些企业利用当地的叉车配套企业相对集中的优势,开始涉足叉车行业。

(3)以合力、杭叉等为代表的本土叉车品牌扩大规模。金融危机后,合力、杭叉纷纷加强自身企业建设。其中,合力通过收购宁波力达涉足仓储车业务,建立陕西宝鸡、湖南衡阳和辽宁盘锦生产基地等做法,基本完成了在中国市场的战略布局。杭叉则加强与世界知名工业车辆生产商的合作,其临安新工厂的产能达到8万台,成为目前世界单厂规模最大的叉车制造基地。不仅是扩大规模,这些企业还加强自主研发,开发一些新技术和新车型,并在产品质量、销售网络、服务等几大关键领域开展了大量工作。作为行业中的骨干企业,目前合力、杭叉两家企业的市场占有率总和基本能达到45%左右,并且在世界工业车辆领域的排名逐年提升。

(4)外资叉车品牌市场占有率逐渐下降。随着中国叉车市场体量的增大,外资品牌的市场占有率不增反降,这也是近年来国内叉车行业竞争格局的一个明显变化。在2005年前后,外资叉车品牌在中国市场的占有率非常高,约为30%。到了2008~2009年下降到16%,目前已降至14%。究其原因,主要是在中国市场外资叉车品牌基本上都是专注于高端产品,而国内叉车企业逐渐从低端产品向中端、高端发展,部分产品替代了一些外资品牌尤其是日韩品牌的产品。

但同时我们也注意到:以林德、丰田、海斯特等为代表的外资叉车品牌越来越重视中国市场,开始调整战略,全面出击。一方面,他们推出一些针对中国市场需求特点的车型(以内燃车为主),从Made In China转向Made For China;另一方面,部分企业通过收购打出多品牌策略,快速进军经济型叉车领域,力求获得更大的市场份额。

面对以上变化,叉车生产企业应该认真思考自身的定位和今后的发展方向。一些企业几年前就已经采取了相应的调整,因此才有了今天较好的发展和市场地位。

机遇与挑战

2011年7月至2013年2月,国内工业车辆市场需求调整较为充分,叉车月度销量同比下降态势延续了一年半的时间,随着市场积累的需求逐步释放,今年3~6月,国内叉车销量同比增幅由负转正,总体情况较为乐观。

就目前叉车行业的发展机遇而言,可以概括为以下几个方面:

首先,我国物流业仍处于发展初期,国家政策的支持为仓储物流行业提供了前所未有的发展机遇和更大发展空间。在物流业发展的同时,受到用工成本上升、人口老龄化等因素影响,机械化代替人工作业已经成为一个明显趋势,也在一定程度上带动了对工业车辆的需求。

其次,“十八大”报告首次提出全面建成小康社会的同步发展新指标,这无疑将带动全国的经济发展和建设,进而为工业车辆带来更大的市场空间。可以预见2020年以前,工业车辆行业的增长应该能保证在一个稳定的数字。

第三,电子商务的发展开始改变人们的购买习惯和消费模式,为了实现全国范围内的物流配送,物流中心建设也将带动对仓储类叉车的需求。

在挑战方面,现阶段国内工业车辆行业的竞争已经达到白热化的程度,具体表现在:参与企业众多,竞争手段单一,整个行业的利润水平偏低,供应链管理能力不高。之所以出现这样的局面,并非国内叉车企业没有设计、生产更高端车型的能力,而是跟国内市场的消费理念和购买习惯有很大关系,一方面当前叉车市场仍处于低端消费的需求模式中,另一方面购买习惯造成了人为的价格竞争环境。这也制约了一些企业提升产品质量和技术水平的积极性,并造成整个行业产业链上的恶性循环,主机、配套件和代理商的整体水平提升缓慢。

既然市场存在这些挑战,企业就应当正确面对。长远来看,中国叉车市场将逐步走向成熟,随着应用企业经济实力和消费理念的提升,必然会走出价格决定市场的误区,选择质量更高、性能更佳、服务更好的设备。对此,工业车辆制造企业不应安于现状,而是要明确自己的定位,培养自身优势,走差异化竞争道路。同时,应把眼光放长远,结合国家经济发展和政策导向,找准市场需求进行技术研发和能力储备。

紧跟趋势实现升级

目前,国内工业车辆行业的发展趋势主要表现在:物流业效率提升、机器代替人工、西部开发、城市化进程等利好因素将带动工业车辆的市场需求量;低碳环保、仓储业发展使得电动叉车比例会逐年提高;随着国内用户对叉车的使用环境、产品性能等要求不断提升,国内生产企业提高技术含量、调整产品结构势在必行。

值得关注的是,改善环境的需求日益迫切,将对工业车辆行业带来重要影响。2011年11月9日,国务院常务会议讨论通过了《“十二五”控制温室气体排放工作方案》,明确了我国控制温室气体排放的总体要求和重点任务。会议要求,各地区、各部门要按照“十二五”规划纲要提出的到2015年单位国内生产总值二氧化碳排放比2010年下降17%的目标要求,把积极应对气候变化作为经济社会发展的重大战略,作为加快转变经济发展方式、调整经济结构和推进新的产业革命的重大机遇,落实各项任务。

2013年7月1日,北京市正式实施《非道路机械用柴油机排气污染物限值及测量方法》(DB11/185-2013)和《在用非道路柴油机械烟度排放限值及测量方法》(DB11/184-2013)。这两项地方标准的实施对象将包括工程机械、农业机械和园林机械三大类中使用柴油的机械,如挖掘机、装载机、推土机、压路机和叉车等。标准规定了新生产和在用非道路机械的排放限值与测试方法,其中对新生产的非道路机械分为两个阶段实施:2013年7月1日实施北京第三阶段(相当于欧洲3号A阶段),2015年1月1日实施北京第四阶段(相当于欧洲3号B阶段)。该类标准的出台会在一定程度上提高企业对内燃叉车的选择标准和谨慎程度。

对此,工业车辆企业需要对内燃叉车产品进行更新换代,用更高的环保标准和节能环保技术替代低排放标准技术。同时,在配套件方面也要有更新,以跟上政策的调整,生产更适合于未来市场需要的产品。

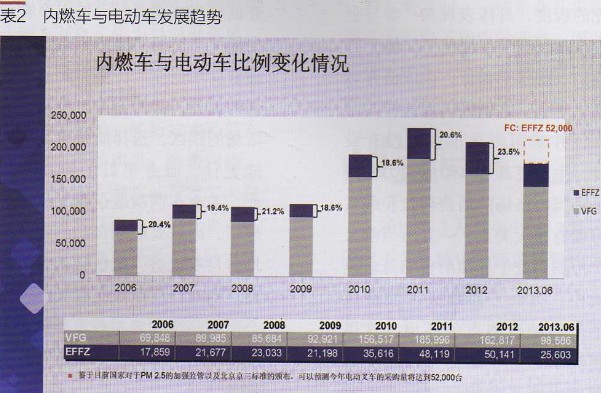

此外,电动叉车需求上升将是大势所趋。目前中国内燃叉车和电动叉车的比例为80%:20%,而在欧美等发达国家,这一比例则正好相反。发展电动叉车,既顺应全球工业车辆总体趋势,又符合节能减排的长远政策,同时还是叉车企业实现产业结构调整、发展方式转变的重要途径。

有关数据显示,自

不难看出,现阶段中国工业车辆行业发展的热点已经开始向电动叉车、高效节能环保型叉车、仓储叉车等方向发展。相关企业应据此确立中长期发展目标,全面提升包括技术、产品、销售、服务等在内的综合竞争实力。先行一步的企业可能会获得更大的发展机遇,如,很多老牌工业车辆生产企业在经历了前几年市场的爆发式增长后,纷纷增加产能、扩大销售网络、提升管理能力,行动起来获得发展先机。而行动较慢、没有明确目标定位、产品缺乏特色的企业则很可能会被淘汰。特别是对于新进入工业车辆行业的企业而言,无疑存在品牌、销售渠道、服务网络等方面的多项短板,如果不尽快解决这些问题,企业将很难取得长远发展。所以,现在的行业情况就是强者更强,如果没有一些独特能力,将很难在市场上有较好的成就。

最后要强调的是定位。中国工业车辆企业要走出多年的同质化竞争只有一个途径,就是明确自己的定位,走差异化发展道路,强化自己的核心产品、核心优势,进而从混乱的市场竞争中脱颖而出。这也是中国工业车辆行业今后发展必然经历的过程。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58