1.报告摘要:

智能家居是目前互联网巨头最感兴趣的“互联网+”领域之一,近期国内外巨头加速布局智能家居的相关催化剂不断。Google在在上周I/O大会推出了转为智能家居产品研发的Android系统。苹果公司在下周的WWDC大会上预计也会推出新的IOS9系统,其中的一大亮点是HomeKit智能家居模块。智能家居是一个具备巨大想象空间的领域,但产业发展阶段仍属于早期,目前看市场预期其离杀手级应用产品问世的临界点正越来越近,具备较好的题材性。

本篇报告是广发智能家居系列开篇报告,后续还将会有行业视角的系列报告,敬请各位投资者关注。

2.智能家居的前景、现状和瓶颈

智能家居行业空间巨大,我国智能家居行业市场规模有望于2018年达到千亿级别。国内智能家居行业尚处发展初期,单品智能化的实现正处快速发展阶段,目前用户规模偏小且产品之间尚未实现联动。随着智能家居概念的加速普及,越来越多消费者开始对其感兴趣,但“实用性差”和“价格太贵”是阻碍消费者购买的核心因素。而互联网巨头与硬件生产商的互补合作是有效突破当前行业瓶颈的不二选择。

3.“互联网+”:突破智能家居的核心瓶颈

我国目前已经成为全球最大的智能终端市场,互联网规模是美国的两倍,加之较为薄弱的工业基础,互联网在我国将更具颠覆性。而智能家居的核心在于“智能”,互联网公司在此领域具备天然优势。在尚处导入期的智能家居行业,硬件生产商的短板在“智能的实现”上,互联网科技巨头的短板在“专业硬件生产”上,两者的互补有助于突破行业发展的核心瓶颈。目前,谷歌、苹果、阿里巴巴、腾讯、百度、京东、小米等互联网公司已纷纷加快在此领域的布局与合作。

4.投资逻辑

在智能家居尚处“单品智能化”的行业发展初期,从产品“实用性差”和“价格太贵”两大核心矛盾出发,我们认为应当首先关注“与互联网巨头有合作”且“适用范围广”的轻量化硬件生产商,重点公司:北京君正、英唐智控、科大讯飞等。其次关注在智能家居领域加快布局且与互联网巨头建立合作关系的制造商,相关公司:TCL集团、美菱电器、德尔家居、青岛海尔等。

一、从“未来之家”说起

比尔﹒盖茨是智能家居的启蒙者,作为因互联网起家的全球首富,他在90年代初就开始重视房子的“智能”。“未来之家”是比尔﹒盖茨为他的智能房子所起的名字,这所房子从1990年开始建造,最初投资超过5000万美元,花费数年时间为房子铺设了52英里的电缆,并用原始木材和精密芯片组合建构了一个标准的家庭网络。

在“未来之家”里,客人进门时要戴上一枚内臵芯片的别针,别针中的内臵电脑能够随时显示客人所处的位臵并记下他们的详细资料,在智能管家的辅助下房间里的音乐、照明、温湿度、画作能够根据客户的偏好进行调节,以此实现智能音乐、智能照明和智能温控等。“未来之家”也能够实现智能安全防护,一方面住宅门口的微型摄像机能够在其他人进门前通知主人并听从主人的指令,另一方面当家中发生意外时,应急系统能够自动检测并生成最佳解决方案。比尔﹒盖茨的“未来之家”为我们打开了智能家居场景的想象空间,随着技术的不断进步,“未来之家”离普通消费者也越来越近。

二、智能家居的前景、现状和瓶颈

1、智能家居行业空间巨大

二十多年前,科技的客观条件决定了盖茨的未来之家只能由其专享,而如今随着科技的快速发展,当初的限制条件正在不断被克服,比如“未来之家”中当初48公里长的电缆,现在只需一个WIFI模块就能轻松替代,普通消费者的智能家居时代逐渐到来。智能家居行业空间巨大,根据千家网发布的《2012-2020年中国智能家居市场发展趋势及投资机会分析报告》,2011年我国智能家居销售额已达110亿元,2012年这一数据为150亿元,2018年我国智能家居市场规模将达1396亿元人民币。而根据JuniperResearch的预测,2018年全球智能家居市场规模将达710。

2、智能家居行业尚处发展初期

经过10多年的发展,我国智能家居行业经历了概念期、开创期、徘徊期,尚没有重大突破,在互联网巨头加速介入之后,行业正式步入发展初期。从产品形态角度看,智能家居的发展可分为三个阶段:单品智能化、不同产品之间联动和系统化实现智能。作为一个庞大的生态系统,智能家居行业的发展是一个循序渐进的过程,即单品率先实现智能化,而后不同智能单品之间不断进行联动并逐渐进化变革,最终每个产品能够无缝接入,家居产品系统化实现智能。目前我国智能家居行业尚处发展初期,单品智能化的实现正处加速发展。

3、智能家居行业瓶颈: 产品实用性差且价格太贵

随着互联网巨头的加速介入,智能家居概念在消费者中得到快速普及,但行业当前最核心的矛盾在于用户的有效需求无法得到满足。根据腾讯发布的《2014年国内智能家居市场发展报告》,在5万个受访用户中,95%以上用户对智能家居感兴趣。但在满意度上,近90%的消费者认为目前智能家居产品低于预期,甚至40%消费者认为跟预期完全不沾边。

在消费者最担心的问题中,“价格太贵””和和“实用性差””占比达到70%,这也进一步说明了智能家居行业尚处发展发展初期,单品智能化的瓶颈都尚未突破。在价格上,不同区间都有大量支持者,3万以上占比达到25%,这说明消费者对智能家居价格接受程度比较高,但从大部分消费者能够接受的价格水平来看,目前“轻量化智能家居”仍占据主流。此外,实用性差是阻碍消费者购买智能家居产品的第二核心因素,这说明智能家居生产商提供的产品无法有效匹配消费者的需求。

因此,智能家居行业要想取得快速发展,必须要突破“实用性差”和“价格太贵”两大核心瓶颈。但在可行性和优先级上,产品实用性问题的解决在当前阶段更可行,因为在目标消费群体对价格不太敏感的智能家居行业,大部分产品价格的大幅下降将基于消费者规模大幅扩大的基础上,因此现阶段提高智能家居产品的渗透率才是最核心的矛盾。

二、“互联网+ ”:突破智能家居的核心瓶颈

1.智能家居浪潮中大型互联网公司具备天然优势

智能家居的核心在于“智能”,对传统家居产品来说,这是一场变革,而非单纯的改进。这一点可以在腾讯家电的消费者调研中得到体现,50%以上的消费者认为大型互联网公司更有希望胜出,而消费者在选择智能家居品牌时最关注的是“创意”和“人文关怀”,这些属性都更契合互联网公司的文化。从这个角度看,传统制造商并不因为其产品生产经验而具备优势,创意和文化等互联网元素才是企业最核心的竞争力。

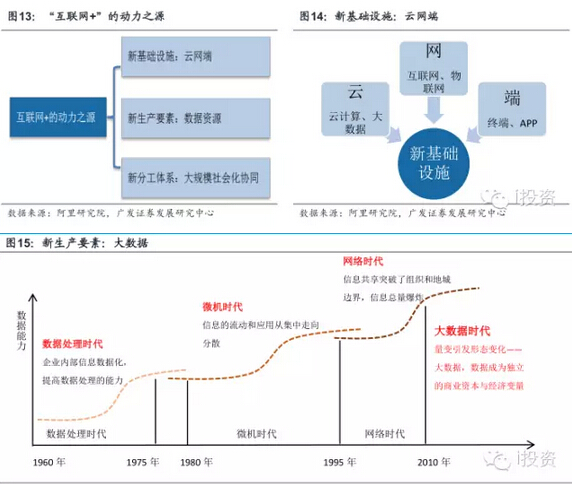

2、“互联网+ ”的动力之源

从“互联网+”的颠覆性上看,50%以上消费者更看好大型互联网公司有其合理性,“互联网+”已成为我国经济增长的新引擎。互联网行业经过十多年的发展,我国网民规模已达6.5亿。2003年,我国网民数仅为0.79亿,网民渗透率为4.6%,到了2014年,我国网民数为6.5亿,智能手机用户为5亿,网民渗透率达到48%,11年间我国网民数增长了8倍。大规模的网络连接和变革力量已经开辟出一个崭新纪元——“互联网+”时代。中国目前已经成为全球最大的智能终端市场,互联网规模是美国的两倍,相较于其他国家,更广泛的信息设备安装、更大规模的在线人数和薄弱的工业经济基础,使互联网在中国将更具颠覆性。

互联网颠覆传统行业的动力之源主要来自云网端、数据资源和大规模社会化协同三方面。随着云计算、大数据基础设施强势突破,互联网、物联网基础设施快速渗透,以及智能终端、APP应用异军突起,云网端已经成为叠加于原有基础设施之上的新基础设施。大数据作为“互联网+”时代的新生产要素,正在从以控制为出发点的IT时代走向以激活生产力为目的的DT数据时代。而包含了共享经济、网络协同和众包合作等方面的大规模、社会化协作也在不断冲击传统的企业边界、生产组织体系和劳动雇佣关系。

3、硬件商与互联网巨头合作:突破智能家居的核心瓶颈

在新技术不断涌现的时代里,智能家居行业最核心的瓶颈不在技术,而在于市场,如何让供给与需求快速适应才是最关键的问题。在尚处导入期的智能家居行业,硬件生产商的短板在“智能的实现”上,互联网科技巨头的短板在“专业硬件生产”上,两者的互补有助于突破行业发展的核心瓶颈.

从硬件生产商的角度,互联网巨头利用“云网端”和“大数据”资产能够为其提供的帮助,一方面体现在“更好的挖掘消费者需求”上,另一方面体现在未来的“产品联动实现”上。此外,互联网公司的流量资产也能够提升智能家居产品销售环节的效率。根据国家统计局数据,2014年网购金额在各省社零总额排名中位列第二,仅次于广东省,规模巨大。在实体零售和网络零售对比中,网络零售的交易效率远高于实体零售。阿里巴巴、腾讯微店和京东等电商平台的数据和流量资产有助于锁定智能家居的潜在消费群体,加快推广速度,提升销售规模。

而从谷歌、苹果、阿里巴巴、腾讯、百度、京东等互联网巨头的角度看,与智能硬件和智能系统生产商进行合作能够弥补智能家居硬件和系统等专业环节的不足,进而有利于快速抢占智能家居平台市场。因此,一个成熟共赢的智能家居产业链应该包含智能硬件、智能系统和智能平台三大核心要素。而每家公司都有自己的能力范围,互联网巨头和硬件制造商彼此合作,才能在尚处导入阶段的智能家居领域走的更快更稳。

4、案例:谷歌的智能家居生态圈

目前在智能家居生态圈搭建领域,谷歌走在了最前面。回顾总结谷歌在智能家居领域的领域,可以发现在收购Nest之前谷歌的尝试基本全军覆没,直至收购Nest才在智能家居领域奠定领先地位。谷歌作为一家软件公司,具备运营优势,但硬件领域是其短板,在收购Nest之前,谷歌推出的Powermeter、GoogleTV、NexusQ和Android@Home产品基本全部失败,其最核心的,原因在于受能力范围所限,谷歌无法做出有吸引力且易于使用的智能硬件产品。

NestLabs由托尼•法德尔创办,在2014年初被谷歌以32亿美元的报价收购,Nest最初的核心产品是温控器和烟雾报警器等数据监控装臵,被谷歌收购后同年6月Nest宣布以5.55亿美元收购智能摄像头领域的领军企业Dropcam,同年10月Nest再次宣布收购生产智能家居硬件中枢控制设备的公司Revolv。目前,通过Nest可以支持的设备包括了Nest烟雾探测器、Dropcam摄像头、BigAss风扇、Lifx智能灯泡、罗技Harmony遥控器、JawboneUp24运动手环等。从Nest的角度看这次合作,Nest创始人曾在采访中表示公司产品背后80%的工作都是建设和运营其产品所依赖的基础设施,而这恰是谷歌所擅长的地方,谷歌不仅积累了海量数据库而且具备利用这些数据的技能经验。因此,总结谷歌在智能家居领域的探索之路,不难发现硬件、系统和平台公司互相合作是一条不二法则。

5、其他 IT 巨头在智能家居领域的合作布局

(1)苹果

苹果在智能家居上的操作手法与谷歌相反,但最终目的都是一样——实现软硬件结合,尽管苹果在智能家居起步较晚,但基于其在物联网领域的优势,极具竞争力。结合苹果在物联网领域的平台优势,其在战略上偏向于以软件带动硬件。2014年6月,苹果在全球开发者大会(WWDC)上推出了其智能家居平台Homekit。Homekit整合了Siri语音功能,可让用户通过iPhone和iPad等设备实现对门锁、窗帘、照明、恒温器等家居设备的控制。同时,该平台对第三方智能家居硬件产品进行MadeforiPhone(MFI)认证,借此提升设备互联的便捷性,让用户的智能家居操作更为简单。Homekit自身并不生产硬件,但是它向第三方开放应用程序接口(API),第三方硬件产品只要符合MFI认证就可以接入。目前,美的、海尔、飞利浦和霍尼韦尔等制造商已经与苹果建立合作关系,而首批支持HomeKit平台的智能家居设备将于2015年6月上市。

(2)阿里巴巴

阿里在智能家居领域的发展战略也是基于平台优势,积极寻求与硬件制造商的合作,进而搭建完整的生态圈。具体来看,阿里凭借自己的销售渠道、大数据、云计算等核心优势在智能家居领域推出淘宝众筹、智能云、百川计划和天猫电器城四大业务板块,其中,淘宝众筹主要是为专注于智能硬件制造的创业企业提供资金,智能云提供技术支持,百川计划为企业移动应用开发提供平台支持,天猫电器城则凭借流量优势提供销售渠道支持。阿里巴巴在智能家居领域的布局基本涵盖了孵化、资金、技术、生产、销售等产研销环节,并实现了对大中小型硬件公司全覆盖。目前,海信、科龙、格兰仕、艾美特、海尔、科沃斯、长帝等100多家企业已加入阿里智能家居生态圈。

(3)腾讯

与阿里类似,腾讯在智能家居领域的布局也是凭借平台,寻求硬件制造合作者。腾讯最大的优势在于其拥有的8亿QQ活跃用户、4亿微信用户以及1亿应用宝用户。基于大规模用户构建的平台优势,腾讯推出了QQ物联平台,平台功能定位于软件连接硬件、硬件连接硬件、硬件连接服务。与阿里巴巴搭建生态圈的战略类似,腾讯希望将QQ物联打造成为一个硬件创业扶持基地,从而建立包括资金、设计、研发、销售、传播等环节在内的智能家居生态圈。目前,腾讯QQ物联的首批合作企业有康佳、英特尔、NXP、美国博通、丰唐物联、康康血压等诸多国内外知名硬件制造商,产品类别横跨智能家居、可穿戴设备、智能车载、健康设备等领域。

(4)京东

京东在智能家居领域最核心的优势在其平台销售渠道所积累大规模3C用户基础,2014年上半年京东在家电网购的市场份额达58%,凭借着平台所积累的大数据资产,京东在智能硬件的用户定位显得更为精准。京东的战略是基于平台优势,通过合作或投资的方式打造智能硬件生态平台。在智能家居领域,京东与硬件制造商的合作除了提供用户需求的数据,还包括销售和融资上的帮助,一方面是通过给予硬件生产商流量补贴来支持硬件产品的销售,另一方面是京东金融为智能家居硬件生产商提供融资平台。具体来看,京东在智能家居领域推出了JD+项目、京东超级APP、京东众筹、智能生活馆,对智能硬件厂商分别在技术、金融、销售、软件领域进行了覆盖。目前,京东已经与美的、科大讯飞、Broadlink建立了合作关系,并投资了近10家硬件创业企业。

京东还推出了智能家居平台——京东微联,一方面用户通过微联App来对各种品牌的智能产品进行远程控制,以此来实现不同产品之间的联动,另一方面京东微联能够收集个人健康、运动、睡眠等方面的信息,进而提供个性服务。在2015年5月的亚洲消费电子展上,京东展出其与科大讯飞合作的叮咚智能音箱,以及与长虹合作“流云”移动电源。

三、投资逻辑

互联网巨头们在智能家居领域的加速布局,一方面加快了智能家居概念的普及,另一方面确实弥补了传统家居生产商在“智造”领域的短板。近期苹果表示首批支持其HomeKit平台的智能家居设备将于6月上市,而即将发布的iOS9系统也加入了Home应用以便让用户更好的管理智能家居。智能家居正在从过去的“概念”发展到“落地”并过渡到“逐渐渗透”阶段,而爆款单品在日益激烈的市场竞争中有望快速诞生。在智能家居“单品智能化”的行业发展初期,从产品“实用性差”和“价格太贵”两大核心瓶颈出发,我们认为应当重点关注“与互联网巨头有合作”且且“适用范围广”的轻量化硬件生产商。

1、首先关注与互联网巨头合作的智能硬件商

智能家居的核心在于“智能”,一个完整高效的智能家居产业链包含智能硬件、智能系统和智能平台三大核心因素。在这场智能家居的变革浪潮中,大型互联网公司因其自身具备的互联网基因在家居的“智造”领域具备天然优势,但智能硬件是其短板。而对在智能家居领域尚未积累经验的绝大多数硬件生产商来说,在这场变革浪潮中乏善可陈,处于劣势。硬件生产商如果想要抓住此次智能家居的发展机遇,与互联网巨头建立合作,是事半功倍甚至是不二选择。所以在当前的单品智能化阶段,我们看好与互联网巨头合作的硬件生产商。

2、其次关注适用范围广的轻量化硬件生产商

通过前文论述已知,我国智能家居行业尚处发展初期,在产品形态上尚处单品智能化阶段,未来随着行业的快速发展,单品将率先爆发。但是即便是在智能家居单品领域,行业格局也远未确定,一方面哪类家居产品能够成为智能家居的主流入口尚不清晰,另一方面哪个品牌能够胜出也不能确定。基于此,我们看好适用范围广的硬件生产商。而价格太贵也是行业发展的一个核心矛盾,在目标消费群体对价格不太敏感的智能家居行业中,大部分企业都不会选择在产品大规模普及之前大幅降价,换言之,在智能家居达到一定普及规模之前,价格太高都将是一直存在的问题,因此我们更看好价格较低的轻量化硬件生产商。综合来说,当前阶段我们更看好适用范围广且价格。

四、主题组合

在“与互联网巨头有合作”且“适用范围广的轻量化硬件生产商”两条主线下,可重点关注:英唐智控、北京君正、科大讯飞。此外,建议关注在智能家居领域加快布局且与互联网巨头建立合作关系的硬件企业:TCL集团、美菱电器、德尔家居、青岛海尔、美的集团。

1、英唐智控

英唐智控是国内小型生活电器智能控制器领域龙头企业,主要以数码娱乐类生活电器智能控制产品的生产及国内销售为主,兼营家居、厨卫、个人护理小型生活电器智能控制产品的生产和直接出口业务。公司致力小型生活电器的智能化服务,积极布局智能家居领域。

2014年10月,子公司丰唐物联与腾讯建立长期战略合作伙伴关系,双方将在物联网产品与服务方面积极合作。丰唐物联由英唐智控与较早在美国做智能家居物联网的AeonLabsLLC于2011年合资设立,公司集设计研发、生产、销售于一体,专注于物联网及无线智能家居领域,旗下产品包括智能控制类、智能传感器类、智能开关类、智能红外转换器类等。丰唐物联与腾讯建立合作之后,一方面能够借助腾讯的智能家居平台吸引更多合作伙伴以及拓宽产品的使用场景,另一方面能够借助腾讯的流量优势打开市场。

2、北京君正

北京君正是一家致力于在中国研制自主创新CPU技术和产品的公司,其嵌入式CPU芯片技术在国内外领先,公司的产品主要应用于移动便携设备领域,如便携消费电子、便携教育电子、移动互联网终端设备等市场。公司凭借其在集成电路上的优势进入可穿戴市场及物联网市场,相继发布了智能手表、智能眼镜及可穿戴平台、物联网平台。智能家居领域,在2015年5月的“芯系物联智能无限”发布会上,北京君正推出了可广泛适用于智能家居终端产品的X系列芯片,X系列芯片的特点包含低功耗、高性能和硬件开发简单等,增强的功能包含智能语音、高品质音频和数据安全等。此外基于X芯片,公司推出了哈雷平台,其主要定位是家庭网关,可以广泛用于智能家电、智能音频、智能玩具等智能家居产品。目前,公司已经与腾讯、阿里巴巴达成合作,与百度的合作也在商讨之中。

3、科大讯飞

公司是一家专业从事智能语音及语言技术、人工智能技术研究,软件及芯片产品开发,语音信息服务及电子政务系统集成的国家级骨干软件企业,公司的智能语音核心技术目前代表了世界的最高水平。科大讯飞凭借着语音识别领域的优势积极布局智能家居领域,2015年3月公司与京东建立合作关系,双方通过成立合资公司在智能家居和语音技术领域展开全面合作,公司主要为京东旗下的智能硬件厂商提供语音技术和服务,产品适用范围广泛。在5月份的亚洲消费电子展上,双方已联手推出合作的首款产品叮咚智能音箱,这款产品作为智能家居的交互入口,可以让用户通过语音控制接入京东微联的智能产品。

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58