新浪港股/ 聚桐分析 国美电器项目组 U+、方圆

调研对象:安迅物流总裁 刘冬屯

调研时间:2016年3月

核心摘要:

1、国美物流,以300万㎡仓储为核心的中国领先的中大件物流商之一

2、谈物流行业趋势:商流决定物流,拥有商流的国美将迎来发展机遇

3、谈大中件物流竞争格局:国美物流最大优势在于城市仓布局广泛

4、谈2016年国美物流规划:规模扩张化,收入社会化,资产资本化

1、国美物流,以300万㎡仓储为核心的中国领先的中大件物流商之一

Q1:国美物流有哪些组成部分?

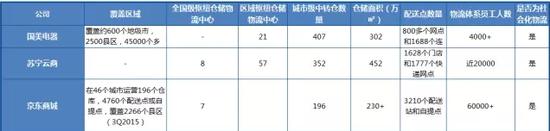

A1:国美物流的主体是安迅物流。安迅物流现在有300万㎡的仓储,具有407个城市中转仓,是中国最大的中大件物流商之一。安迅物流自有员工数量7000人左右,自有车辆并不多,在干线和配送上主要是外包给社会运力,走轻资产的路线。

Q2:15年的收入和盈利情况如何大概是怎么样的?来自第三方的收入占比多少?

A2:2015年全年物流收入约20亿,其中20%来自第三方,全年实现净利润约3200万元。

Q3:刚才提到的300万㎡的仓储,有多少比例是租赁的?租期大概多长,租金大概多少?

A3:三分之一的仓储是自有的,主要是在一线城市,其他三分之二是租赁的。租期一般是10年,租金每平方米200元/年。

Q4:安迅物流的干线和最后一公里的配送大多利用社会运力,请问公司对于社会运力控制程度如何?

A4:我们认为,对于一家物流公司而言,重要的不是你拥有多少车辆,而是在于你能支配多少车辆,重要的不是你拥有多少仓库,而是在于你能支配多少仓库。因此在车辆资源使用上,我们现在是坚持外包为主、自有车辆为辅,把自有车辆投入到风险小、服务要求高、成本最低的环节。我们的承运商车队基本就在我们仓库等待调度,不作他用,所以我们对这些社会运力具有较强的控制力。

Q5、小件和中大件履单成本大概是多少?

A5:我们算履单成本是包括了仓储费(人工、折旧)和配送费。国美在线(小件)在江浙沪的履单成本是25元左右,行业平均水平是26元,而国美的大家电履单成本是60元。国美履单成本比较低的一个原因是配送用的是第三方物流,配送人员和配送装备的成本可以省去,费用自然就低了,但是第三方的问题是时效性和管理性,标准难以统一。

2、谈物流行业趋势:商流决定物流,拥有商流的国美将迎来发展机遇

Q1:您为何从卡行天下来到了国美电器(1.15, 0.01, 0.88%)?您是看好国美物流的发展前景吗?

A1:这就要说到目前国内物流行业的发展趋势了。物流的原则是跟着上游走,所以研究物流的发展一定要研究上游,站在上游会使判断更精准一些。上游先行变化,而物流适应上游的变化需要时间。比如,电商的发展没有边界,现在三四线城市甚至农村的电商市场起来以后就要求物流网络快速下沉,于是很多物流商抱怨利润薄了,主要是因为小企业(物流的需求方)对网络的布局和建设实力不够,物流企业要把成千上万的公司网罗起来,这样投入是一个天文数字,利润自然就薄了。现在“四通一达”越来越难做,并非因为物流变化了,而是上游变化了,华东、华南的中小企业每年一般都是10-20%死亡,这就是上游变化带来的。互联网的出现使得物流的上游发生了变化,而物流的业态也要随之而变,这是一个必然。

我判断物贸一体是未来一个大的趋势,国美电器要做大件物流的话,其自身就是上游,因此具备一定优势。

Q2:物流和贸易流的一体化的背景是什么?或者说为什么会物贸一体化?

A2:物流行业发展有几个阶段:第一代物流企业产生于计划经济时代,每个厂有自己的车队,自己送货,这是最初始的物流形式;第二代物流企业诞生于80年代初,当时涌现出一批专业物流企业,国企有中铁、大通、中外运,民企有远成、宝供、宅急送;第三代物流企业就是“四通一达”和顺丰、德邦等;第四代物流企业是国美、京东、菜鸟、安得、苏宁以及百世汇通等。

第三代物流企业的生存环境日趋艰难,面临收入放缓、成本增加的行业性问题,现在都在尝试转型。做快递的开始做快运,做快运的开始做快递、做小件的开始做大件,做大件的开始做小件,业务相互穿插、互相抢占市场,但是市场空间就那么大;另一方面是管理形式上发生了变化,“四通一达”从加盟模式向直营模式转变,德邦开始做末端网络的加盟,顺丰推行伙伴计划,同时在资本上也在不断融资。

总的来看,第一代物流已经消失了,第二代被第三代替代,而第三代物流的辉煌期也过了。我相信肯定会有一个新生代出现,做贸易的人开始搞物流、做互联网的人开始搞平台,有可能是国美、苏宁、阿里、京东之间的竞争最后把物流整合了。未来物流和贸易的边界越来越模糊,这可能成为一个新常态。我们的机遇在于如果物流和贸易结合成为新常态,而我们能够顺应这个趋势,那么将来的市场空间会很大,因此现在做的就是要把物流和贸易结合好。

Q3:您判断贸易流未来会主导物流吗?

A3:是这样。实质上,物贸结合还可以降低整体成本——不仅从送货这块取得收入,还可以从商品销售上取得收入,这是纯物流企业做不到的。物流跟着上游走,而物流也可以促进上游,比如在农村最后一公里送货,送货、安装、维护、回收等等都可以做,每个环节都有收入,同时增强客户的紧密程度,最后再卖一件商品也就简单了,包括海尔日日顺在内的部分物流企业已经开始这种尝试了。

3、谈大中件物流竞争格局:国美物流最大优势在于城市仓布局广泛

Q1:国美安迅物流主要是做中大件物流,这一块的竞争对手都有哪些?

A1:安迅物流的主要竞争对手有日日顺(海尔电器(12.88, -0.04, -0.31%))、安得物流(美的集团)、以及苏宁和京东的物流公司,上述公司都开展了第三方业务。

Q2:与京东相比,安迅物流可能具备哪些优势?

A2:首先是行业经验,我们在大件物流上有行业积淀。其次国美在城市仓方面有数量优势,有门店的城市都会有城市仓;京东没有门店,只有几个大型的分拨库,然后下面就是城市的配送站,配送站面积较小,因而大件在城市没有落脚的地方,也就是说京东配送大家电需要中转。

因此从城市仓来看,国美的仓库密度和广度要大。比如京东天津需要大家电,则必须从北京调货到天津,而国美在天津就有库房,所以京东多两次搬运,时间、成本、破损、残次都要增加。

Q3:大家都说京东的分布式仓储做得特别好,主要体现在哪些方面?

A3:其一是分拨做得好,其二就是小件物流做得好,京东有很多城市配送站,但是在大仓的广度没有我们做得好 。京东的物流配送路径是从分拨中心到城市配送站,“分拨中心—配送站”这个模式京东做得好,小件能够快速分拨、快速回流,比如说在北京京东需要150个以上的配送站点才可以覆盖。京东的分拨中心一般是在核心城市,辐射周围几个省,一级分拨二级分拨一个省一个,像秦皇岛这样的城市就可能只有配送站,而国美在那可能就有仓库。因此国美是把仓库推到最后一公里了,而京东是把配送站推到最后一公里,小件适合这样的模式,因为小件体积小,但是大件体积大,占地面积也大,不可能放在城市配送站里面,因此京东大件派送会慢一点。

Q4:国美的大件和海尔日日顺的能力比起来怎么样?日日顺好像在三四线和农村更广一点。

A4: 和日日顺相比,国美有一点优势,日日顺虽然有很多仓库,但大部分都是代管,管理上没有核心技术能力或者说控制,而国美300万平方米的库存都是自己在经营,看似简单,但是进销存是一个很高的学问。

Q5:大件物流方面,安迅物流会与菜鸟网络有合作机会吗?

A5:有的,从业务层面行业层面都有可能,未来是一个合作的时代,只要业务互补。国美做了二三十年的大件,我们要认识到自己的价值。物流行业有两大难点,一是逆向物流,二是冰洗(大家电),大家电如果顺丰、德邦来做的话破损率就比较高。国美是中国最大的中大件物流商之一,国美应该意识到可以把这个价值放大,大件能做好,普通货运也肯定能做好,反之则不成立,所以国美应该把大件的优势放大。

Q6:为什么大件比小件难做?一方面是运输的难度,另一方面是不是就是安装的难度?

A6:配送和分拣是两个难点。大件卸货的时候没有专业工具容易摔、碰,中国现在很多都还是人扛肩扛,卸下来还有很多次搬运,这是个难度。中大件“最后一公里”的难度在于送装一体、线路设计,同时,对于“上楼”(搬、拆、装)亦需要很多技巧。就国美的大件物流而言,库房是我们自己的,装卸我们很专业,“最后一公里”尽管基本是外包的,但都是合作很久的承运商,所以在大件物流领域国美还是有优势的。

Q7:国美在线的高速发展需要配套的小件物流,小件物流与中大件物流有所不同,国美物流是如何规划的?

A7:快运(大件)、快递(小件)在资源配置和管理体系上有很大不同,所以国美物流快运和快递是分两个独立体系运作的,快递现在是自提点、自建点、外包合作三位一体的运作模式。

点评:

从各家物流资源的数据来看,在仓储面积和物流体系人员方面京东和苏宁远远高于国美,而在城市级中转仓的数量方面,国美明显占优。大件物流相对小件物流而言,由于体积较大,城市中转仓库的重要性要高于分拨站和配送点,因此较多的城市中转仓库意味着在多数城市能够做大件物流的迅速直接配送而不需要二次搬运。因此相比竞争对手,国美物流的最大优势在于城市仓布局广泛,这或与其在二三线城市采取租赁仓库而非购买自建的策略有关,一方面有利于低成本的把仓库推进到各个城市的最后一公里,这是苏宁京东等自建仓储无法短时间内做到的,得益于较少的搬运次数和较低的建造成本,履单成本能够有效压缩。

国美大件物流的另外一个优势是具有多年经验的自有员工和稳定的物流承运商,虽然有利于减少运输途中的破损,提高运输效率,但依赖经验多于系统,物流扩张可能存在管理和运力的边界,同时时效性和管理性上的标准难以统一,因此国美在中大件上的优势很可能是国美在小件上的劣势。

资料来源:聚桐分析根据公开资料整理

从整体上看,安迅物流公司的财务上的资产主体为自建的或者是租的仓库,同时还掌控了一些第三方的社会运力,并以此来盈利。因此可以认为安迅物流缺少干线物流和最后一公里配送的自有运力,这也是安迅物流将来发展的瓶颈。

4、谈2016年国美物流规划:规模扩张化,收入社会化,资产资本化

4.1 规模扩张

Q1:非上市资产的注入使得公司物流能够整合起来,2016年公司对安迅物流有怎样的规划?

A1:第一是单位运输成本要控制住,不能再上升;第二是第三方物流收入的比例要增加,因为物流计划是要上市的,而上市对第三方收入有要求,比如说30%或者是50%;第三是仓库和土地再买一些,一线城市的物流土地是核心资源。

Q2:公司物流方面的资本投入有计划吗?

A2:土地和系统将是投入的重点。近期公司公布了上限为50亿人民币的债券融资计划,其中30亿已经落地,公司计划一半左右(15亿)投入到物流仓储面积的扩充上面,主要还是在一线城市拿地。在二三线城市还是以租赁为主,投入不会很大。

Q3:在非上市资产注入之后,国美物流将拥有约300万㎡的仓储,是否已经满足了未来发展的需要? 如果无法满足,是否有仓储扩张的目标,包括区域上和面积上的?

A3:下一步我们将通过大数据在提高库房周转率上下功夫,这样在仓储面积没有大幅提升的情况下支撑未来发展的需求。区域节点做大、前置仓做小是仓储的布局思路。

4.2 第三方业务

Q1:第三方业务发展的目标和盈利能力预期?

A1:2016年第三方业务发展目标5个亿,毛利率预期为15%,净利率7%—8%。

Q2:目前公司的第三方客户有哪些?有什么好的案例可以分享?

A2:电商领域的客户包括亚马逊、当当、小米、1919等;电视购物领域的客户包括快乐购、风尚购物频道等;传统领域的客户包括夏普、海信、格力等家电厂商。

Q3:第三方业务竞争优势?不足之处在哪里?如何弥补?

A3:国美具有近30年家用电器中大件仓储、配送管理经验,仓储管理和残次水平居于行业领先;不足之处是国美的干线搭建不完善,但干线运输市场是物流的运输主体,竞争激烈,利润也越来越薄,如自行搭建干线运输网络至少需要2年左右的时间,因此我们考虑收购有一定规模的干线公司,或与独立第三方合作补强,在此基础上,大力开拓干线运输市场。

Q4:第三方物流业务是否可以降低总体的运营成本?

A4:物流行业具备明显的规模效应,随着第三方物流业务量的增加,包括仓储、车辆在内的生产资料利用率将逐步提升,而一些总部费用亦可被摊薄。

Q5:安迅物流近期与海尔日日顺签署了战略合作,具体合作方式和细则能够介绍下吗?是否会涉及到股权层面?

A5:主要还是业务合作,通过优劣互补,强强联合实现双赢,现在效果很好。推进的主要业务有仓配一体,仓储服务,省内支线分拨,同城专卖店店配,宅配,国美小件店配,上样撤样,同城上门提货,滞销暂存,还有非家电类类似业务等。

4.3 资本运作

Q1:公司计划将物流资产整合并上市,这是基于什么考虑?

A1:作为中国最大的中大件销售渠道之一,国美电器支撑了一个超大型中大件物流平台,其运单规模、仓储数量是中大件领域数一数二的。中大件物流在分拣和配送环节要求较高,因此具备高行业壁垒。目前国美的物流资产价值被资本市场忽视,希望今年凭借第三方物流业务量的提升换取更多市场认知。

Q2:对于国美物流而言,上市的前期工作可能更多是提升第三方物流收入占比以及强化业务链条,公司在这方面有具体的计划吗?

A2:一是深耕电器业态,这样无论在能力上还是在客户资源上容易快速见效;二是通过和相关集团的战略合作提升业务量,而不是一个一个客户去累加完成;三是与合作伙伴沟通把现在的到岸价格采购变为离岸价格采购,增加物流业务;四是通过全员营销的方式迅速提升业绩。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58