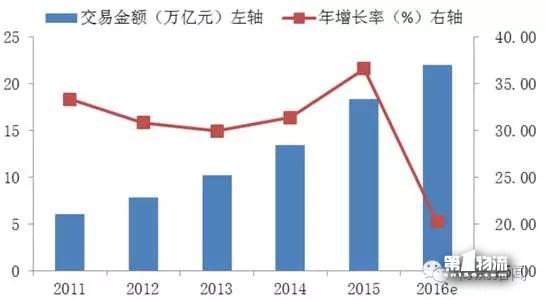

随着互联网技术日新月异的发展, 电子商务在消费者生活中扮演着越来越重要的角色。中国电子商务研究中心监测数据显示,2015年中国电子商务市场交易规模达18.3万亿,同比增长36.5%。其中网络零售市场交易规模达3.8万亿元,同比增长35.7%,增长势头迅猛。受网络零售市场需求带动,快递、快运、配送等物流市场保持高速增长, 国家邮政局 《2015年邮政行业发展统计公报》显示,2015年我国快递业务量完成206.7亿件,同比增长48%;快递业务收入完成2,769.6亿元,同比增长35.4%。

2011年—2016年中国电子商务市场交易规模

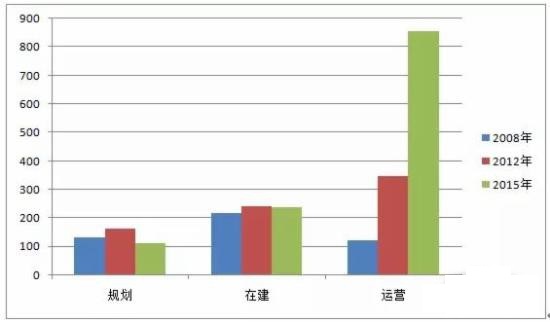

信息流、资金流、物流是电商运营的三条主线,信息流、资金流均能在线上完成,物流成为电子商务链条中的“最后一公里”。从中国物流业现状来看,物流发展的成熟度远不能满足电子商务快速发展的需求, 已成为电子商务发展的瓶颈,电子商务的发展将加快我国物流园区建设步伐。物流园区集中了配送中心、货物中转站、仓库等功能主体,能提供综合物流、仓储及其他配套服务,是提供物流综合服务的重要节点,也是重要的城市基础设施。2013年国家发改委发布的《全国物流园区发展规划》共确定一级物流园区布局城市29个,二级物流园区布局城市70个,并提出到2020年基本形成布局合理、规模适度、功能齐全、绿色高效的全国物流园区网络体系的发展目标,因此未来较长时期内仍将是全国物流园区建设高峰期。 据中国物流与采购联合会第三次全国物流园区调查,2012年全国共有各类物流园区754个,其中已经运营的348个,在建和规划中的分别为241个和165个。

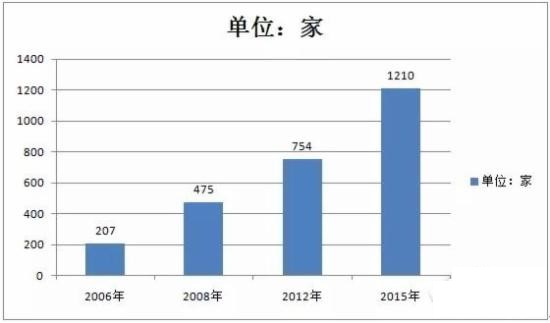

经核实,截至本次调查结束,全国包括运营、在建和规划的各类物流园区共计1210家,比2006年的207家增长484%;与2008年的475家相比,增长155%;与2012年的754家相比,增长60%。如下图所示:

全国物流园区数量

与前两次全国物流园区调查数据相比,本次处于运营状态的物流园区数量大幅上升,由2012年的348家上升至2015年的857家。处于在建状态的物流园区的数量与2012年基本持平。如下图所示:

各类建设状态物流园区数量

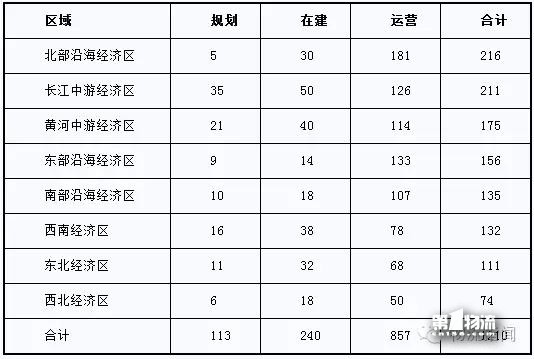

从各经济区域的实际状态看,北部沿海经济区的物流园区数量在八大经济区中居于首位,黄河中游经济区的物流园区数量在近三年中迅速增加,排名第三,而长江中游经济区与黄河中游经济区在规划、在建园区数量分别位居前两位。如下表所示。我们认为,丝绸之路经济带和长江经济带国家战略的提出对两个经济区域的物流园区规划和建设起到了促进作用。

2015年八大经济区物流园区建设状态分类统计

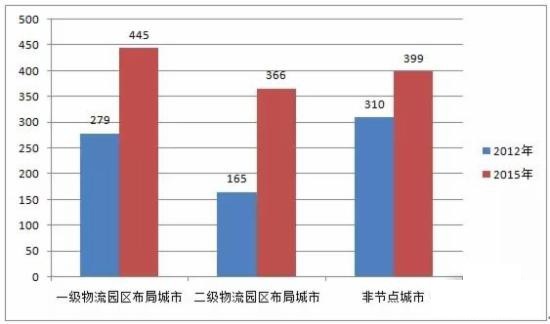

根据《全国物流园区发展规划(2013—2020年)》,我们对所确定的物流园区布局节点城市进行分析。本次调查显示,近三年来国家规划的节点城市物流园区数量增长较快,其中一级物流园区节点城市的园区数量由2012年的279家增长到2015年的445家;二级物流园区节点城市的园区数量从2012年的165家增长到2015年的366家。

物流园区布局节点城市园区数量对比

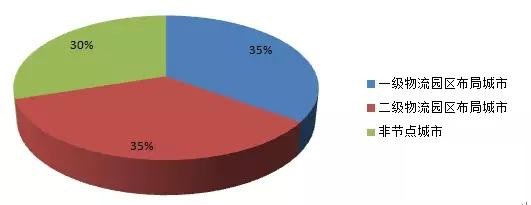

调查显示,国家布局节点城市的物流园区数量占全国物流园区总数的65%,如下图所示:

物流园区布局节点城市园区数量占比

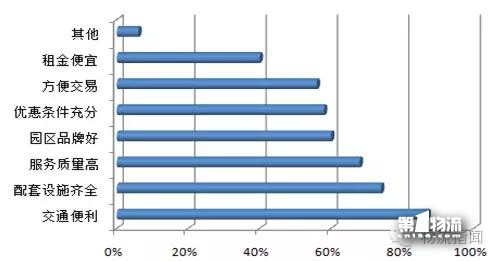

问卷调查结果显示,交通便捷仍然是物流园区吸引企业入驻的首要条件,配套设施齐全、服务质量高、园区品牌好分别排在第二、三、四位,如下图所示:

物流园区吸引企业入驻的主要原因

注:图中百分比是勾选选项的被调查园区占有效调查样本总量的比例,反映被调查园区对该选项的认可程度。

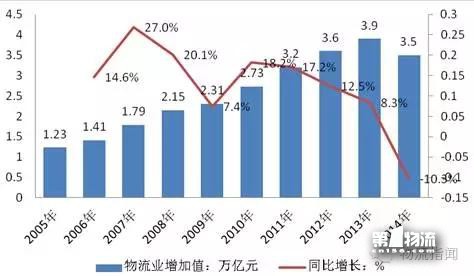

2005-2014年中国物流业增加值及贡献情况趋势图:万亿元,%

2014年,我国物流业增加值3.5万亿元,可比增长9.5%,保持较快增长,其中,交通运输业增加值2.4万亿元,可比增长8.3%,贸易物流业增加值6781亿元,可比增长7.9%,仓储业和邮政物流业增加值分别增长4.8%和35.6%。

可见,我国的物流行业发展整体呈上升态势。中国产业研究报告网物流行业研究报告分析认为,物流行业需求的推动,也促使传统物流亟待转型。在我国经济发展放缓,多个消费领域萎缩的情况下,互联网消费仍保持快速增长,可见,未来围绕互联网消费的物流工程将会崭露头角。

2012-2014年我国仓储业主营业务收入:亿元

在国家相关规划与政策的推动下,2014年仓储业规模稳步增长,运行总体平稳。据测算,截止至2014年底,全国仓储企业约2.9万家,从业人员约92.9万人,行业资产总额约2.07万亿元,全国营业性通用仓库面积约9.1亿平方米,冷库总容积约9562万立方米。2014年,仓储业固定资产投资额约5158.7亿元,同比增长22.8%,主营业务收入约10683.8亿元,同比增长10.6%,主营业务成本约8278.5亿元,同比增长9.5%,主营业务利润约1980.8亿元,同比增长12%;收入利润率为18.7%,同比增长0.2个百分点。净资产收益率为5.39%,较上年降低0.04个百分点。

对仓储业自2004年以来11年的发展情况进行了总体分析。从企业数量上看,由2004年10177家发展到2014年29311家,年均增长11.2%,其中,小微型企业增长较快,由2008年14455家发展到2014年26088家,年均增长10.3%,远高于大、中型企业增幅(分别为3.2%、1.4%)。这说明仓储业发展的基本格局:产业门槛低、投资进入较容易,但投资回报率相对较低,企业不容易做大。从从业人数上看,由2004年39.9万人发展到2014年92.9万人,年均增长8.8%,但企业平均从业人数由2004年40人下降到2014年32人。这主要反映经济技术水平的提高减少了对人工的需求。从资产总额上看,由2004年2578亿元发展到2014年20760.7亿元,年均增长23.2%,企业平均资产总额由2534万元增长到7083万元。这说明仓储业是一个重资产型产业,虽然技术门槛相对较低,但资金与设施门槛较高。资产总额增长态势与仓库设施增速和固定资产投资额增速基本吻合。

价格:面谈

价格:面谈

价格:面谈

价格:面谈

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58